Arkistomatskua

Otathan huomioon, että tämä on yli 5 vuotta vanha artikkeli, joten sisältö ei ole välttämättä ihan ajan tasalla. Olin artikkelin kirjoittamishetkellä 33-vuotias.

Myönnettäköön, sorruin klikkiotsikkoon. Kaikilla meistä on erilainen tulorakenne. Tämän artikkelin aihe kuulostaa perinteiseltä ”taattu tapa saada rahaa, tämä kikka oikeasti toimii!” -kusetukselta, mutta takaan, että se ei sitä ole. Tämä on jatkoa kirjoitukselleni Parempi rahatilanne YNABin avulla, jonka kirjoitin kuukausi YNAB appin käyttöönoton jälkeen (vuonna 2019). Nyt tämän kirjoittamishetkellä (tammikuu 2021) olen käyttänyt sovellusta puolitoista vuotta päivittäin ja tiedän siitä paljon enemmän. Kirjoitan talousaiheista kirjaa, josta voit lukea kaikenkattavammin rahankäytön historiastani, veloista selviämisestä ja vinkkejä budjetointiin ja oman talouden kanssa pärjäämiseen. Tämän kirjoituksen rooli tulee siksi olemaan lähinnä eräänlainen sysäys budjetoinnissa alkuun pääsemiseen.

Kokeiltuani kirjaimellisesti satoja budjetointiappeja löysin YNABin kesällä 2019. Olin testannut sovellusta joskus vuosia sitten ja todennut sen liian monimutkaiseksi päivittäiseen käyttöön. Sitten törmäsin tähän ihanaan videoon.

Tässä kirjoituksessa menen suoraan asiaan ilman jaarittelua. Lue siis eteenpäin niin saat haltuusi askelmerkit, joilla saat takuuvarmasti taloutesi paremmalle tolalle.

(tämän linkin kautta saamme molemmat ilmaisen kuukauden, jos rekisteröidyt kokeilujakson jälkeen)

Eilen sain ensimmäistä kertaa elämässäni täyteen tuhannen euron SOS-kassan, olen niin iloinen. Pitkälle on tultu siitä kun olin masentunut työtön leipäjonon vakioasiakas ja nieleskelin kyyneleitä soittaessani diakoniaan. Kirjoitan taloudellisesta matkastani kirjaa. Huhhuh. 🤘

— Roni Laukkarinen (rolle.social) (@rolle) February 20, 2020

Huhhuh, on tämä ollut matka. Jälkiperinnästä palautui vielä yksi maksu marraskuussa, mutta tänään 3.12.2020 sekin on vihdoin maksettu kokonaan pois! Olemme vaimon kanssa nyt täysin velattomia!

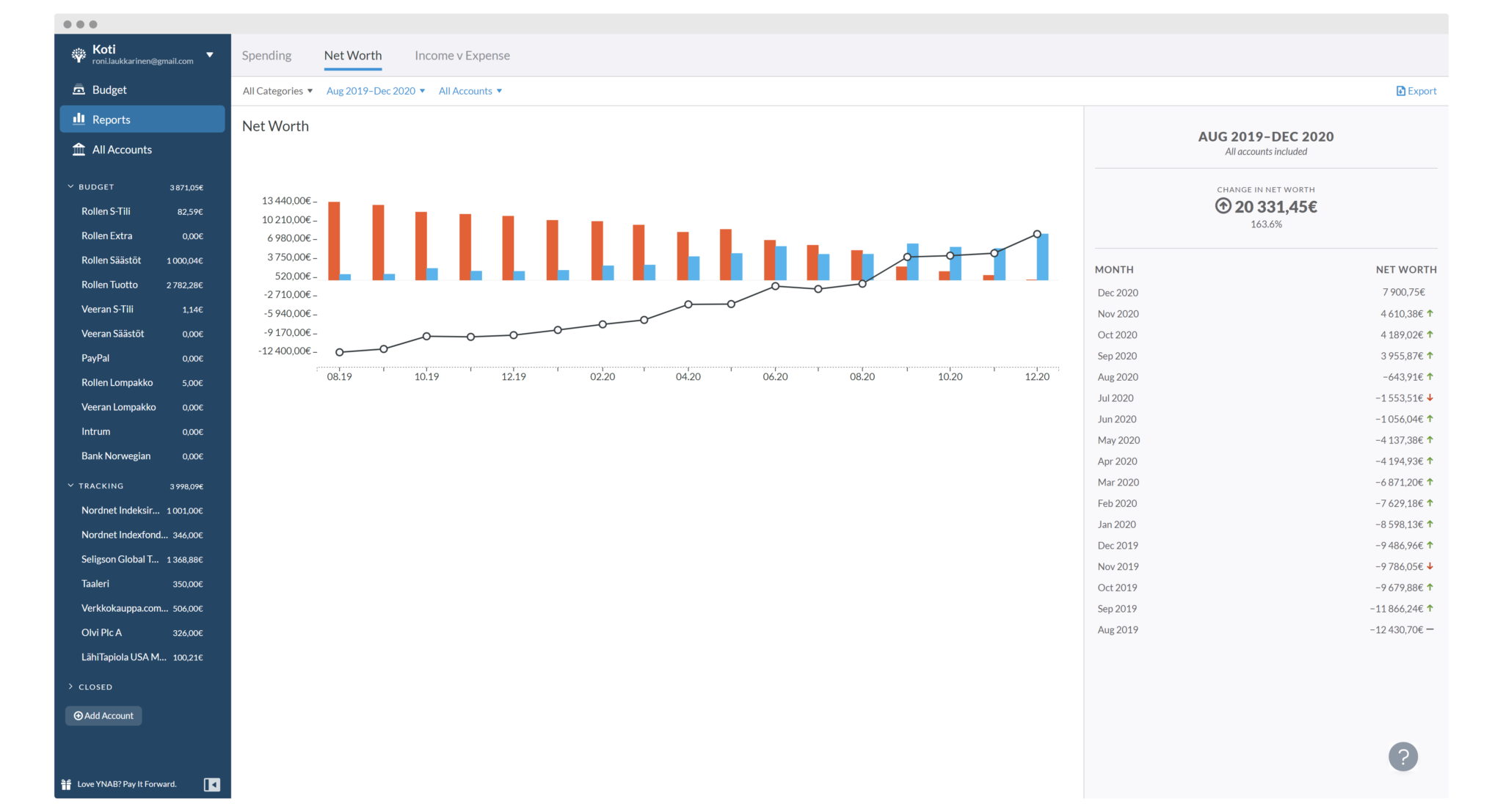

Elokuu 2019: -12430,70 €

Joulukuu 2020: +8030,91 €

Muutos: ⬆️ 20461,61 € (164.6%) pic.twitter.com/bCTpJR3BZJ

— Roni Laukkarinen (rolle.social) (@rolle) December 3, 2020

1. Katso Nick Truen YNAB-video ja luo YNAB-tunnus

Jos yhtään englanninkielen kuunteleminen luonnistuu, Nick Truen YNAB-videot ovat uskomattoman mukaansatempaavia ja helppoja seurata. Kesällä 2019 budjetointia miettiessäni tämä video räjäytti pääni, joten katso se ihan ensimmäisenä:

Paras tapa päästä alkuun on ottaa YNAB käyttöön samalla videota katsellessa, niin tein itsekin puolitoista vuotta sitten. Ilmaiskuukauteen oikeuttava linkki on tässä tai vihreä nappi alla. Mieti budjettien kategoriat kuitenkin omasta näkökulmastasi, sillä ne voivat olla mitä vain elämäntilanteesi liittyvää. Minulla ei ole esimerkiksi ollenkaan autoa, joten ei tarvitse budjetoida autoon liittyviä kuluja.

(tämän linkin kautta saamme molemmat ilmaisen kuukauden, jos rekisteröidyt kokeilujakson jälkeen)

2. Listaa kaikki rahasi ja velkasi YNABiin

Budjetoinnissa tärkeää on, että senttiäkään ei jää huomiotta. Listaa siis kaikki tilisi samalla tavalla kuin ne on pankissasi, nykyisillä rahasummilla. Listaa myös velkasi ja sijoituksesi tarkkoine summineen omien tiliensä alle.

Koska en häpeile omista raha-asioistani puhumista, minun tilit näyttävät tältä, sijoitustiline päivineen:

Taloudellinen matkani on vasta alussa, koska velat saatiin tosiaan kuitattua joulukuussa 2020. Pienimuotoisen sijoittamisen aloitin alkuvuonna 2020, eli olen kuukausisijoittanut nyt noin vuoden.

3. Budjetoi hallussasi olevat rahat

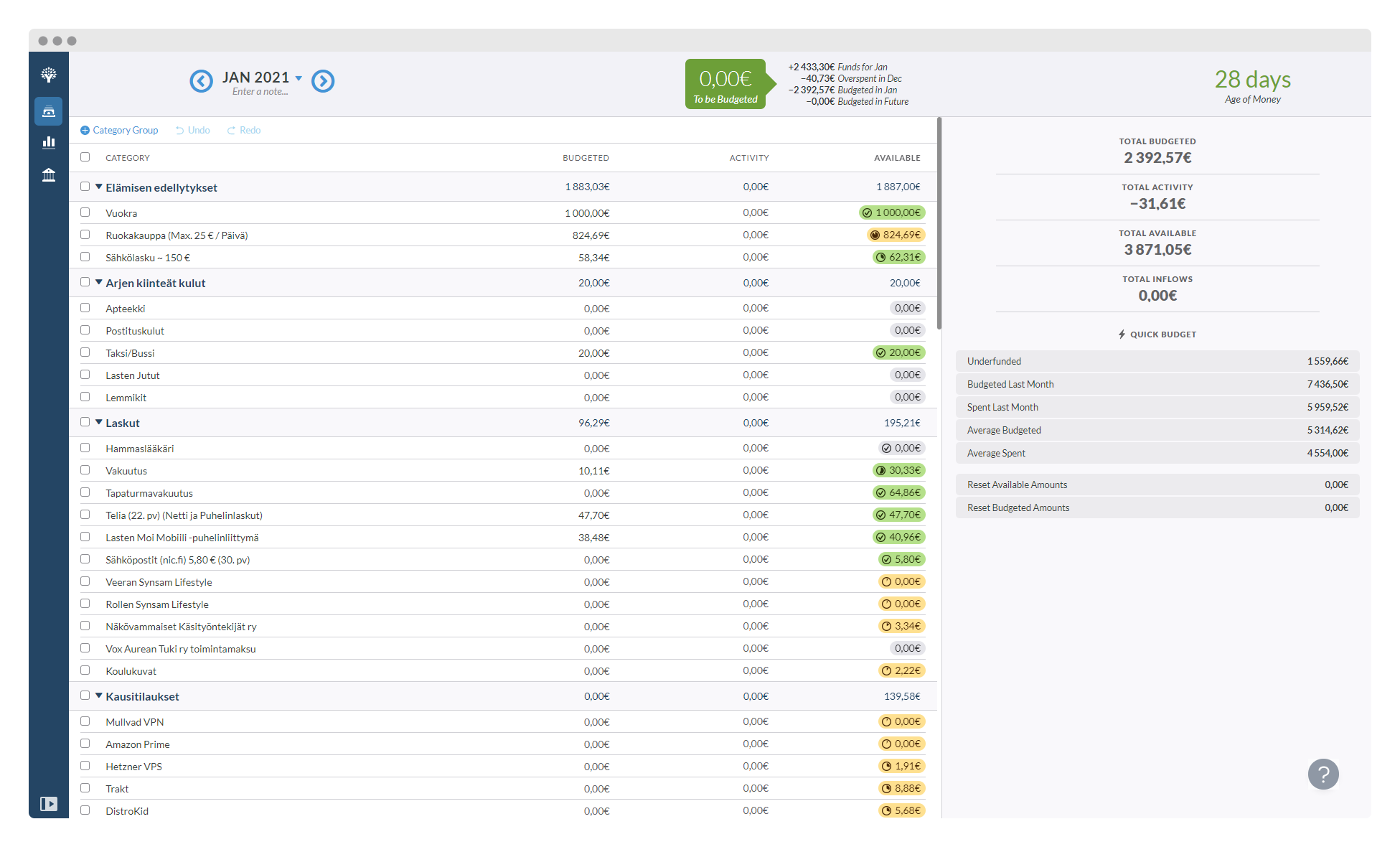

On tärkeää budjetoida vain raha, jota sinulla tällä hetkellä on. Tulevan ja menneisyyden miettiminen sotkee liikaa kuvioita. Tämän virheen tein aikaisemmin monta kertaa niin Excel-taulukoissa kuin muissakin sovelluksissa. Tärkeintä on mitä juuri nyt on ja suunnitella tulevaisuutta sen mukaan. Budjetointi ei ole tulevaisuuden ennustamista vaan tietoon pohjautuvaa suunnitelmallisuutta ja ennakointia sen rahamäärän avulla mitä nykyhetkessä omistaa. YNAB onnistuu mielestäni hienosti kiteyttämään tämän mentaliteetin ja sen käyttö iskostaa ajatusmallin arkeen.

Tammikuun 2021 budjettini näyttää tällä hetkellä tältä (kuten huomaat paljon on keltaisella eli budjetoimatta, koska kuvassa ei näy kaikki mihin tämänhetkiset rahavarat olen priorisoinut eikä koko kuukauden tilipussi ole näin alkuvaiheessa kuukautta vielä saapunut):

Kuvasta ei näy kaikki kategoriat, niitä meidän perheen taloudessa on paljon, mm. (boldattuna pääkategoria):

Elämänlaatu: Kahvipavut, Lounas töissä, pikaruoka ja kotiinkuljetus, kuukausittainen elokuvateatteri-ilta, ulkona syöminen, herkkubujdetti, pelit, musiikki, livemusiikki, synahommat, omat jutut, Veeran jutut, appit/softa, sisustus, kodin elektroniikka ja tarvikkeet, kirjallisuus/lastenkirjat.

Säästöt ja sijoitukset: Lotan syntymäpäivä, Rollen syntymäpäivä, Manun syntymäpäivä, Veeran syntymäpäivä, Seligson, Nordnet, Osakkeisiin (500 € kasaan hiljalleen ja sitten sijoitus), muut sijoitukset, Taaleri, Joulukassa 2021, Jouluateria 2021, Tuska 2021, Manun säästöt, Lotan säästöt, Lotan kotisäästöt, SOS-kassa (ei käyttöön! vain hätätilanteet), oma säästökassa.

Haaveet & Hankinnat: Ikea-tilaus, pinnijalkapojat, astiat, kasvit, Uusi Philips HUE -älyvalo, uusi keittiönpöytäsetti, pelituoli, terveystyyny, vaatteet, uusi robotti-imuri vanhan tilalle, Oura sleep ring

Kategorioista kaikkiin ei ole suunnitelmaa kaikille kuukausille ja moni on sellainen, joihin tavoite on asetettu jopa vuosien päähän, sillä kaikkea ei tarvitse saada heti, tai välttämättä koskaan. Välillä olen huomannut, että säästettyäni monta sataa euroa johonkin asiaan jonka haluan, tahtotila ei säästötilan jälkeen olekaan enää sama ja varaan rahan mieluummin johonkin muuhun. Se ei haittaa, sillä raha on kasassa ja minulla on haluamaani asiaan varaa.

Ensimmäisenä budjetoin aina vuokran, laskut ja ruokarahat. On mahtava tunne kun raha on odottamassa laskun maksamista sen sijaan että lasku odottaisi rahan saapumista. En tiennyt, että nautin laskujen maksamisesta, mutta se on oikeasti mukavaa silloin kun siihen on raha valmiina. En nykyään enää odota eräpäivien saapumista vaan maksan laskut heti niiden saapuessa.

4. Maksa velkasi pois

Velkojen maksussa budjetointi ja seuranta on erityisen tärkeää. Jos sinulla on velkaa, tee niille omat budjettikategoriat ja maksa velkoja pois lumipallometodilla. Listaa velkasi YNABiin pienimmästä suurimpaan ja maksa pienintä pois maksuvarasi mukaan. Sen jälkeen maksa seuraavaksi pienempää pois. Maksa kaikkia muita velkoja minimiä ja keskity maksamaan pienintä aina ylimääräistä maksuvaran sallimissa rajoissa. Maksuvaran voit laskea maksuvaralaskurin avulla. Paras palvelu velkojen maksuun on Undebt.it, joka toimii YNABin kanssa ja kertoo tarkat summat, joilla maksaa velkoja joka kuukausi. Undebtiin ja velkojen maksuun annan lisää vinkkejä kirjassani. Odotellessa voit katsoa ohjeita netistä, esimerkiksi YouTubesta löytyy apua pilvin pimein.

Siinäpä ne tärkeimmät! Lisästepit annan sitten talousaiheisessa tietokirjassani. Tällä hetkellä kirjoitettuna on 22123 sanaa, eli kyllä se sieltä valmistuu.

Mutta eikö tämä ole kauhean vaivalloista? Eikö automaattisia appeja ole olemassa tähän?

Tavallaan on, tavallaan ei. Budjetointi manuaalisesti saattaa turhauttaa ja viedä aikaa alussa, mutta siihen tulee nopeasti rutiini kuten muihinkin elämän askareisiin, joita oikeasti haluaa tehdä.

Automaattisia sovelluksia on pankeilla kuten S-Pankilla (S-Mobiili), Nordea (Wallet), Osuuspankki (OP Mobiili ja Pivo) ja niitä löytyy myös pankkipalveluiden ulkopuolelta (Toshl ja Spendee). Olen kuitenkin vuosien varrella huomannut, että pelkkä tieto ei riitä. Tiedolla ei tee mitään, jos sitä ei höydynnä. Se, että näen paljonko ruokaostoksiini menee kuukaudessa on aivan tarpeeton tieto itsessään, jos en osaa hahmottaa kuinka paljon tuosta summasta on tarpeellista ja kuinka paljon etukäteen mietittyä. Automaattiset sovellukset niputtavat myös paljon tietoa saman kategorian alle. Saatan ostaa vähittäismyymälästä muutakin kuin ruokaa. Kokonaiskuva jää epämääräiseksi.

Myönnettäköön, että en avaa YNABia aina kaupan kassalla, mutta kun ostelu on epäsäännöllistä, riittää että illalla ennen nukkumaanmenoa katsoo että kaikki on lisättynä sovellukseen. Tähän auttaa mainio verkkopankkisovellus. S-Pankin mobiilisovelluksesta näkee suoraan ostokset, vaikka ne olisivat vielä katevarauksista. Tapanani onkin avata S-Mobiili, ottaa summat ylös ja listata ne YNABin mobiilisovellukseen. Aikaa menee tässä alle minuutti.

Manuaalisessa kuluseurannassa on myös tärkeää tiedostava ostaminen, erityisesti silloin kun ostosta ei olekaan tullut budjetoineeksi. Sitten pitääkin kulua lisätessä miettiä mistä tuo summa on pois. Se pistää aina positiivisella tavalla miettimään omaa rahankäyttöään.

Mitäs muuta?

Eipä sitten muuta kuin budjetoimaan!

Omaa kirjaani odotellessa kannattaa lueskella YNABin neljä askelmerkkiä ja YNABin perustajan mainiot kirjat The Debt Consolidation Myth: A Proven Method to Help You Get Out of Debt While Still Living Your Life ja You Need a Budget: The Proven System for Breaking the Paycheck to Paycheck Cycle, Getting Out of Debt, and Living the Life You Want. Muitakin hyviä talousaiheisia kirjoja löytyy, voin antaa vinkkejä.

Jos sinulla on kysyttävää, kommentoi alas tai laita tweettiä. Mielenkiinnolla odotan miten matkasi etenee. Kaikkea hyvää taloudelliseen tulevaisuuteesi!

(tämän linkin kautta saamme molemmat ilmaisen kuukauden, jos rekisteröidyt kokeilujakson jälkeen)

Rajoitukset

Minä säästän sillä että jätän lompakon aina kotiin. Lompakko mukana vasta kun menen suunnitellusti kauppaan ja noduatan tarkkaa ostoslistaa. Ei ylimääräistä. Asun vuokralla, ei peltilehmää. Kohta jään työttömäksi töistä, ei järkeä menettää 40h vko töihin 1300 netolla. Työttömyys- ja asumisturvalla eläisin herroiksi. Käytän Toshl Finanssiohjelmaa. Budjetti on tiukille vedetty, ei ulkona syömistä. Tuotteet, esim. luurit käytän viimeiseen pisaraan, kaikki puristetaan. Nykyinen 5 vuotta käytössä, läppäri täyttää 7. Vaatteissa ehdoton maksimi ja alennuksesta varastoon. Työttömänä tulen samaan alle tonnin ja tulen elämään herroiksi. Suomessa. Työttömyys on ihanaa.

Vuoden 2021 viimeinen kirjoitus - Rollemaa

[…] päivä. Kipinän sai aikaan vähän samankaltainen ”nyt riittää” -ajatusketju kuin rahan kanssa vuonna 2019. Muutos oikeastaan alkoi jo kesäkuussa, kun innostuin CICO-dieetistä. […]

2 vuotta ilman alkoholia - Ajatuksia maailman suosituimmasta kemikaalista - Rollemaa

[…] kokenut isoja muutoksia. Ne eivät tapahtuneet välittömästi. Ensimmäisen vuoden aikana sain raha-asiani todellakin oikeasti kuntoon (nettovarallisuus viisinumeroisesti plussalla), sitten vasta seuraavana […]

9 appia ja muita vinkkejä painonpudotukseen ja kaloreiden seurantaan - Rollemaa

[…] talouden optimointi tai muut raha-asiat, työelämän projektit tai painonpudotus. Nyt kun raha-asiat ja budjetti on kunnossa, on aika taklata tämä […]

Olutharrastajasta absolutistiksi - tipattomuus elämäntapana - Rollemaa

[…] uudistin raha-asiani vuonna 2019 ja ennen kuin huomasinkaan, tein toisen suuren elämäntapamuutoksen ja jätin alkoholin taakseni […]