Arkistomatskua

Otathan huomioon, että tämä on yli 7 vuotta vanha artikkeli, joten sisältö ei ole välttämättä ihan ajan tasalla. Olin artikkelin kirjoittamishetkellä 31-vuotias.

Katso myös uudempi kirjoitus aiheesta.

Minulla ei ole koskaan ollut juuri ”ylimääräistä” rahaa, säästöjä tai mitään muutakaan menneisyyteni takia. Masennus, naiivius ja huonot taloudelliset taidot olivat suurimpia syitä siihen miksi aikoinaan työttömänä meni talous kuralle henkilökohtaiseen konkurssiin eli luottotietojen menettämiseen asti. Pikavippejä tai muita kulutusluottoja en onneksi koskaan käyttänyt vaan sain tilanteen aikaan ainoastaan liian pienillä tuloilla, osamaksuilla ja kumppanin laskujen maksun auttamisella. Se oli yllättävän helppoa ja huomaamatonta ja kuopasta oli vaikea nousta ylös. Taustoja ja muita löytyy esimerkiksi tästä noin kymmenen vuotta vanhasta kirjoituksestani.

Pari vuotta sitten hehkutin Toshl Finance appia, joka korvasi Excelin käyttöni täysin. Olin jo seurannut muutenkin menoja ja tuloja vuosikausia ja Toshl teki sen vielä helpommaksi. Pivot ja muut tietysti tukena tähän, mutta kaikista parasta oli kuittitasolla jokaisen menon merkkaaminen ylös. Tiesin tasan tarkkaan mihin rahaa menee ja mistä voi säästää.

Vaikka minulla on ollut vakituinen työpaikka vuodesta 2010 ja olen sen myötä saanut raha-asiani ”kuntoon”, silti aina tuli kuukausia, jolloin rahat loppuivat kesken ja joutui kitkuttelemaan ”kymppipäivä”-budjetilla, eli kymmenen euroa päivässä oli riitettävä koko nelihenkisen perheen syömisiin. Sillä pärjää juuri ja juuri, mutta eipä paljon muuta sitten tehdäkään.

Vuosi vuodelta tilanne on mennyt hieman paremmaksi, mutta säästöön ei ole jäänyt rahaa ja olen sortunut tilailemaan välillä osamaksulla milloin mitäkin vähän kalliimpaa, yleensä kuitenkin aina tarpeellista. Viime kesän musantekoon hommaamani tietokone ei olisi kyllä ollut ihan sen hetken juttu, siihen olisi voinut yrittää säästää.

Nyt kesällä luin useamman kirjan raha-asioista ja innostuin selvittämään oman kokonaistilanteen perinpohjin. Hieman harmitti, kun tajusin, että olen lyhentänyt vuoden ajan Klarna Tililläni majailevaa vähän isompaa saldoa ja kokonaislyhennys on ollut ainoastaan vähän päälle neljäkymmentä euroa. Siis olen maksanut vähemmän kuin viisi euroa kuukaudessa summasta, jossa yli puolet on korkoja ja muita lisiä, vaikka ”minimisumma” on useita kymppejä! En tajunnut, että jopa Klarna osaa ”kusettaa” näissä, jos maksaja ei ole valppaana.

Selvitin samaan syssyyn jokaisen ottamani kulutusluoton ja luottokortin vuosikorot ja priorisoin takaisinmaksut niin, että pääsisin veloista mahdollisimman pian eroon. En ymmärrä miten kymmenessä vuodessa olen ollut ajautumassa takaisin samaan tilanteeseen kuin aikaisemmin työttömänä ollessani, jolloin jouduin jopa turvautumaan ruokajonoon. On helppo ottaa osari tai luottokortti ja käyttää ”oljenkorsia” (eli rahaa, jota ei omista) silloin kun on heikompi hetki, tajuamatta että maksaa jatkuvasti ylimääräistä luotontantajille.

Listattuani tuloni, menoni ja velkani tajusin että Toshl ei riitä, tarvitsen tähän jonkun systeemin. Huomasin myös, että kulutusluottovelkaa oli kertynyt yllättävän paljon ilman kovakorkoisia lainoja. Päätin, että ykkösprioriteettini on velaton elämä mahdollisimman pian. Jatkossa luottokortit saksilla poikki, ei ikinä osamaksuja, vaan kaikkeen mitä tarvitsee tehdään säästösuunnitelma.

YNAB avuksi

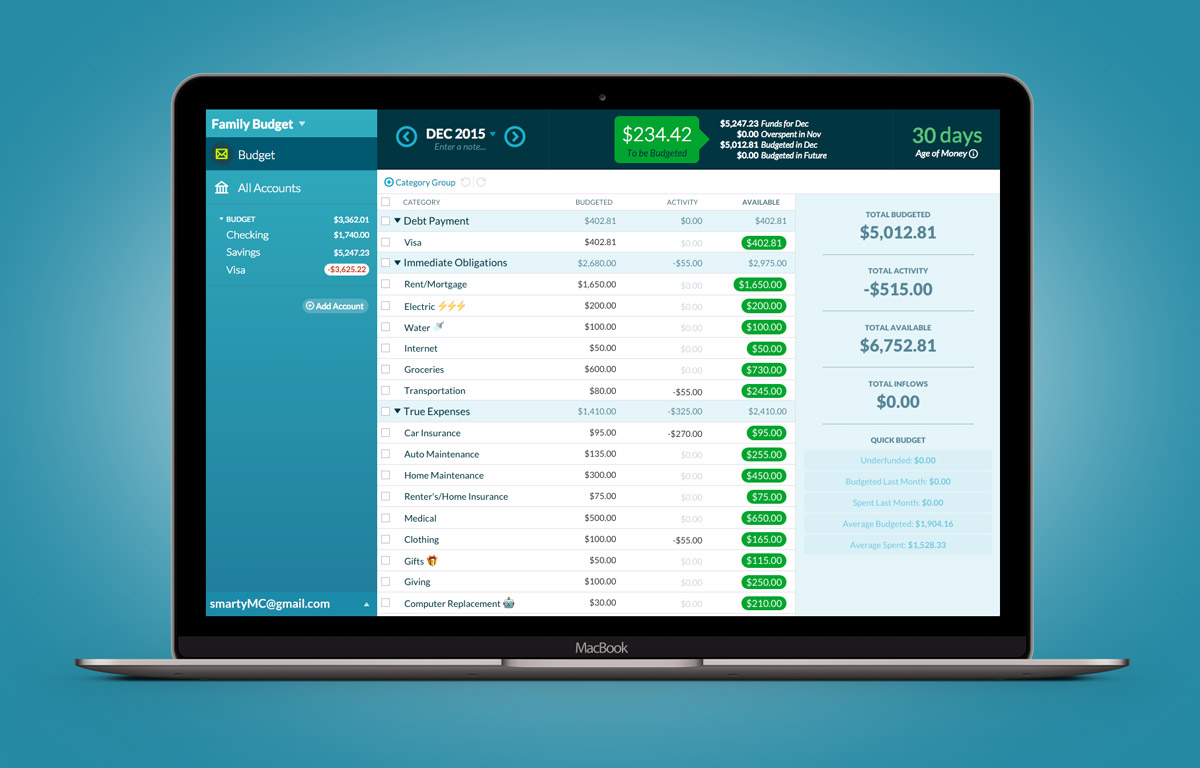

Luettuani muutaman kirjan budjetoinnista otin YNABin käyttöön (You Need A Budget). Tutustuin YNABiin ensimmäistä kertaa vuosia sitten, mutta pidin sitä liian hankalana. En tajunnut softan lähtökohtaa, enkä halunnut budjetoida ihan kaikkea. Tällä kertaa halusin tutkia kuitenkin pidemmälle ja löysin Nick Truen YouTube-videot. Tämän videon myötä innostuin YNABista toden teolla:

Siltä varalta että et jaksa katsoa videota: Idea on simppeli. Homman voi tehdä ilman mitään softaa, mutta se vaatii silloin vähän enemmän työtä ja tarkkaavaisuutta. Kuvitellaan, että sinulla on näpeissä X-määrä rahaa, vaikkapa sata euroa. Tuo on kaikki mitä sinulla on eri käyttötarkoituksiin. Kuvitellaan, että tuosta sadasta eurosta pitää varata 50 euroa ruokaan, 20 euroa bussiin ja loput 30 euroa menee säästöön. Sinulla on näitä varten kolme lasipurkkia. Nämä kolme lasipurkkia ovat budjettejasi eri tarkoituksiin.

No, tilanteet muuttuu ja kengät hajoaa, joten pitää tehdä muutoksia budjetteihin. Hommaat neljännen lasipurkin vaate- ja kenkäostoksien budjettia varten. Kengät maksavat kaksikymppiä, joten otat bussibudjetista 20 euroa ja siirrät ne vaatebudjettipurkkiin. Tai otat säästöbudjetista kympin ja ruokabudjetista kympin, jätät sen juuston ostamatta. Tai miten ikinä haluatkaan, valinta on sinun, mutta idea on selvä: kaikki raha on pois jostain ja jokaisella eurolla on tehtävä.

Olen aiemmin käyttänyt rahaa hieman ”sokeana”; Silloin kun rahaa on, olen tehnyt hankintoja, jotka tuntuvat sillä hetkellä tärkeimmiltä ja loput varannut ruokaan. Tällä aiemmin käyttämälläni taktiikalla ei kuitenkaan koskaan pysty varautumaan ”yllättäviin” tilanteisiin, koska seuraavaan rahapäivään asti varatut rahat on ainoastaan varattu yhteen tiettyyn tarkoitukseen ja tilanne odottaa vain sitä että tulee seuraavan kerran rahaa tai saa vaikka joltakin lainaan vähän helpotusta.

YNABin tapahan ei sinänsä ole mikään uusi, mutta yllättävän moni ei suunnittele (eli budjetoi) tulevia menojaan 1-2 kuukautta etukäteen vaan käyttää rahaa milloin mihinkin, silloin kun sitä on. Näin tein itsekin, enkä tajua miten tyhmä olen ollut. Näköjään sitä alkaa vasta kolmekymppisenä miettimään, miten rahan saisi riittämään kaikista pisimpään.

YNABissa on rakennettu koko perusajatus sen ympärille, että budjetoidaan rahat mitä milloinkin on näpeissä, eikä mietitä mitä ostetaan vasta sitten kun palkkapäivä koittaa.

Säästötilit roskiin

Olen aina ollut huono säästäjä. Se johtuu ehkä juuri siitä, että olen käyttänyt rahaa sen mukaan mitä tilillä on. YNABin myötä minun ei ole tarvinnut katsoa tilin saldoa ollenkaan, koska YNAB kertoo kuinka paljon rahaa minulla on käyttää mihinkin. Vaikka tilillä olisi 300 euroa, se raha saattaa olla varattu ensi kuussa tapahtuvaan menoon, joka tarkoittaa sitä että oikeastaan käytettävissä on sata euroa, sekin ruokaan.

Tällä metodilla ei tarvitse erillisiä säästötilejä ollenkaan. Nyt ei puhuta esimerkiksi kiinteistä säästötileistä, joille voi kasvattaa korkoa, sellaiset minulla on ollut lapsiani varten heidän syntymästään saakka. Arjen säästöjä voin kerryttää eri asioihin, tavaroihin, tapahtumiin, matkoihin lojuttamalla rahoja ihan päätililläni.

Kategoriat

Pidän Nick Truen tavasta luoda pääkategoriat, joten noudatan pitkälti niitä. Kiinteissä kuluissa eli Fixed Expenses on vuokra, sähkö, puhelinlaskut, netti, päivähoito, legacy-sähköpostit, kuulolaitteiden paristot, hammaslääkäri, Lotan palkka kotitöistä, vakuutus. Seuraavana pääkategoriana velat, luotot, luottokortit. Vasta kun nämä on budjetoitu eli miinustettu koko potista, lähdetään budjetoimaan elinkustannuksia.

Elinkustannukset eli Living Expenses ovat ruokaostokset, lounaat töissä, pikaruoka, sodastream-kaasu, lastenvaatteet, lasten tavarat päiväkotiin ja kouluun, aikuisten vaatteet, ulkonäkö/hiukset (vaimolle tärkeämpi), lääkkeet, lasten harrastukset, palvelutaksi ja bussikulut, siivoustarvikkeet, elektroniikka tai paristot, lemmikit, pianon viritys joka tuloillaan ensi vuonna.

Elämänlaatu eli Fun Speding sisältää kuurosokeiden kokoontumiset, matkat, musiikin tekeminen, lasten lelut, snacksit, uhkapelaaminen, chili, kaljakassa, festarit, ulkona syöminen vaimon kanssa, Rollen käyttöraha, vaimon käyttöraha, lukeminen, hekkubudjetti, pelaaminen, appit/softa, impulssiostokset ja tulossa olevat lakumessut Helsingissä.

Olen listannut Subscriptions erikseen, eli tällä hetkellä YNAB, Patreon, IRCCloud, Spotify, Netflix, Plex, Playstation, Sleep Cycle ja DIstroKid.

Lopuksi säästöt eli Long Term Expenses, johon kuuluu leffateatterikäynnit, PlexPass Lifetimeen säästäminen, ulkomaanmatkat, Lotan tilille jatkuva summa, Manun tilille jatkuva summa, synttärilahjat, hätävarajemma, joululahjat ja tulevat laskut.

Optimitilanteena taloudellinen riippumattomuus

Ideaalein tilanne sitten kun velat on päihitetty on se, että kiinteät laskut menevät automaattisesti maksuun eräpäivänä, eikä tarvitse huolehtia onko tilillä rahaa vai ei – olenhan budjetoinut ne etukäteen ja tiedän tasan tarkkaan mihin menee rahaa milloinkin.

Parasta tässä on se, että näinkin lyhyessä ajassa kun olen softaa käyttänyt (alle kuukauden) rahaa jää käteen koko ajan ainakin vähän myöhempiä tarpeita varten. Olen myös saanut kiinteäksi elämäntavaksi mentaliteetin, jossa ajattelen mistä kaikesta voi arjessa säästää, koska olen esimerkiksi budjetoinut tarkkaan herkut ja kaljan erikseen (joihin mennyt muuten aiemmin leipäosa rahoistani).

Nyt tiedän, että jos tekee mieli jatkaa iltaa aamuyölle tai ostaa liikaa leffaeväitä, se on esimerkiksi ruokabudjetista pois tai jää pojalle reppu ostamatta eskariin. Käytetty raha on aina jostain pois ja mitä vähemmän rahaa on käytössä, sitä enemmän budjetointia tarvitaan.

Toimii myös, vaikka olisit isopalkkainen

Olen täysin vakuuttunut siitä, että tämä malli toimii, vaikka tienaisin kymppitonnin kuukaudessa tai olisin miljonääri. Sillä raha on rahaa silloinkin kun sitä on enemmän ja voisin väittää että sitä kuluu enemmän turhaan silloin kun on nappulaa millä pelata vapaammin ja fiiliksen mukaan. Todisteena tästä se, että otin YNABin käyttöön myös yritykseni asioihin, jossa summat ovat hieman isompia kuin henkilökohtaisessa taloudessani.

Olen heitä, jotka pyrkivät säilyttämään säästölinjamentaliteetin, vaikka rahaa olisikin enemmän. Muunmuassa näistä syistä en omista autoa, ajokorttia, asuntolainaa, kausikortteja, en tilaa lehtiä enkä tv-kanavia ja pyrin jokapäiväisessä arjessani säästeliäisyyteen ja kohtuuteen. Aion jatkaa samaa kaavaa ja asetin itselleni henkilökohtaiset tavoitteet olla taloudellisesti riippumaton vuonna 2021.

Lopuksi

Suosittelen YNABin budjetointimallia jokaiselle. Siitä on hyötyä niin isopalkkaiselle, työttömälle kuin opiskelijallekin. Suosittelen myös YNAB-kirjan lukemista, se on suorastaan life-changing! YNAB on enemmän kuin vain softa, se on ajatusmalli, ideologia, joka kantaa pitkälle elämässä. Tästä mallista on muitakin kirjoja, kuten Debt-free forever, josta pidin huomattavan paljon.

Niin ja muuten, tämä ei ole sponsoroitu bloggaus, vaan pidän todella YNABista. Otin softan käyttöön kesken kesälomakuukauden ja pistin asiakaspalveluun palautetta, että saisinko jatkaa kokeilujaksoa vielä täyden kuukauden elokuun loppuun asti ja he laajensivat trialiani välittömästi parilla viikolla. Iso peukku! Toshl jäi nyt tarpeettomaksi, kiitos YNABin!

Jos päätit alkaa käyttää YNABia, tämän linkin kautta saadaan molemmat ilmainen kuukausi.

Hupiaho

Käytätkö S-Pankkia, säästän sillä pelkästään 85€ vuodessa entiseen Nordeaan verrattuna!!! Kaikki S-Pankkiin!!! Siellä palvellaan!!

Rolle

S-Pankissa on tili ja sinne on tarkoitus siirtyä heti kun saan veronpalautukset. Osuuspankki on kallis.

Hupiaho

Tuttavat siirtyivät Danskebankista S-Pankkiin, myös laina siirtyi sinne, asunnolle ja autolle. Saivat korkoja katsomalla yli puoleen hintaan korkojen osalta hyötyä. Pankkipalvelut ilmaisia. Itse S-pankin asiakas jo toista vuotta. HIENO pankki, ei lainaa itsellä. OP, Nordea yms. ovat rikkaiden pankkeja! Myös sähkösopimuksen myynnille kilpailutin, oli nykyinen firma nostamassa kulutuksellani n. 6+ eurosta 9+ euroon, sanoin että ettekö parempaan pysty. Soitin KSS firmalle ja siellä kiinteähintainen 6 euron sähkösoppari tiettyyn rajaan asti minkä en tule koskaan ylittämään!!! Kotivakuutus on kilpailutettu samassa firmassa 98 on nyt 88 ehtojen juurikaan muuttumatta. Puhelinoperaattori poisti hinnasta lähes 50% kun vaan soitin ja tein numeronsiirron toisaalle… Ulkona en syö ollenkaan. Asun todella halvassa vuokratalossa, ei uusinta priimaa, mutta asuu. Kaikki kalusteet ym. iäkkäitä, mutta voi sohvalla istua ja rentoutua yhtä hyvin, sänkykin tarjoaa iästään huolimatta unet. Ja jotkut kysyy miksi olen rikas?! Narsisti kaveri kehtasi haukkua minua narsistiksi kun en maksanut sen lainoja, osti tavaraa vuosikymmenen mittaan ja oli veloissa 15000+ köyhänä, masentui siitä ja ahdistui, valitti etten auta häntä, mutta kun piti maksaa joka viikko laskuja, niin lähdin pois. Nyt minulla on rahaa enkä koe olevani velvollinen auttamaan muita asioissa, joita en ole itse sössinyt. Älä ota velkaa, luottokortit kahtia jos on. Itse en käytä Tosh Finance yms. Pankkitili riittää tiliotteena, osaan käyttää rahaa kuin 1% maailmasta. En kuluta turhakkeisiin ym.

Vuosikymmenen viimeinen - Rollemaa

[…] Heinäkuussa tuli lomailtua. Kävimme myös Kajaanissa sukuloimassa. Heinäkuussa laitoin myös talouteni tasapainoon, tässä kirjoitus aiheesta. […]

Rahankäyttö haltuun Toshlin avulla - Rollemaa

[…] Edit 31.1.2020: Älä käytä Toshlia! On paljon parempi sovellus, nimittäin YNAB (You Need A Budget). YNAB muutti elämäni täysin, nyt jää rahaa säästöön, suosittelen. Lue YNABista lisää tästä. […]